截至3月24日收盘,沪指收报3367点,较牛年首日盘中最高3731点下跌幅度接近10%。指数下滑,个股的调整更为明显,就连以稳健著称的基金也坐不住了,部分产品净值回撤幅度超过20%。

牛年以来,基民的兴奋急速降温,账户上并不厚重的浮盈以最快的速度转变为浮亏!为什么我要相信买股不如买基金?为什么我要相信散户不如机构?各种郁闷、纠结、后悔的情绪充斥在部分基民心头。甚至有基民将心中的郁闷发泄到基金经理头上,春节前网红基金经理被基民们捧得有多高,春节后他们就被基民们抛弃得有多惨。尤其是一些新上任不久的基金经理,更是因为掌管的产品业绩不佳,被基民们挂上了“太嫩”“没经验”“水平低”的头衔。

不过,基金经理“新手”真的如此不堪,“老法师”就一定靠谱吗?最近,《每日经济新闻》记者统计了去年四季度以来上任、此前无公募基金管理经验且为权益方向的基金经理新手们旗下产品的市场表现,并且将他们的表现与老基金经理进行了对比。可以发现,这些新基金经理可能是无辜“躺枪”了。而从春节前后的业绩对比来看,理性而独立的投资理念或许才是赢得长期收益的重要保障。

121位新手:近4成任职内斩获正收益

牛年伊始的15个交易日,上证指数从3700点之上一路下行至3300多点,如此的快速回调令基民很受伤。同春节前一样,基金仍然狂登热搜榜单,只是此时基民的态度已经发生了急转弯,热议的话题也从“为什么年轻人爱上买基金”演变为“为什么买基金受伤的总是年轻人?”。

新基民自嘲自己是被割的新一批韭菜,那么那些新上手的基金经理战绩又如何呢?

Wind数据显示,自去年四季度以来, 权益主动管理型基金中共有220只产品迎来121位新掌门人,且此前均没有公募基金管理经验,也就是常说的新手。截至3月19日,上述121位新基金经理打理的220只产品的算术平均收益为-2.84%。而就绝对收益来看,共有83只基金产品获得了正收益,占比为37.72%。

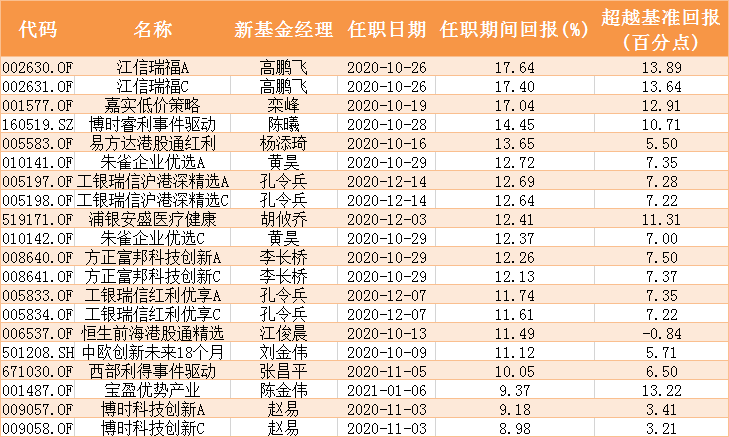

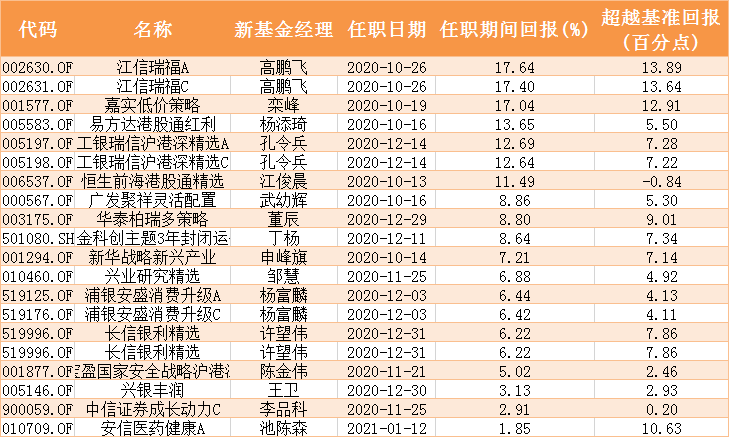

121位新基金经理任职产品回报前二十名

(截至3月19日,数据来源:Wind)

从基金经理的任职回报率来看,去年10月26日江信瑞福基金迎来了新基金经理高鹏飞。截至3月19日,高鹏飞参与管理的148个交易日内,江信瑞福A、江信瑞福C净值增长分别为17.64%和17.4%。

相反,大成创业板两年定开C基金增聘的新任基金经理邹建于今年1月26日上任。截至3月19日,邹建的任期回报则是-21.58%,排在了末尾。与上述江信瑞福基金产品相比,首尾相差超过39个百分点。

就江信瑞福基金此前公布的四季报来看,该基金重点布局电子、化工、国防军工、有色金属等今年风格转换后的热门行业,而不是前期的基金抱团股。

此外,表现突出的朱雀企业优选基金去年四季报显示,有34%的资产配置在了港股。其前十大重仓股中,隆基股份、海大集团、航发动力、顺丰控股整体配置较为均衡,并没有“押宝”单一行业。

“你可以看得出来做得比较好的基金,去年四季报披露的持股都是比较均衡的,整体布局在新能源汽车、化工、有色金属等。当市场风险来临的时候,净值回撤自然也就比较小,抗风险的能力也会突出一些。另外,做得好的基金大部分都还是享受到了去年四季度A股的牛市气氛”,沪上某基金公司基金经理指出。

相比之下,大成创业板两年定开类产品则是重仓了高价机构抱团股,完成了2021年的前期投资布局,前十大重仓股中不乏宁德时代、爱尔眼科、迈瑞医疗、中国中免等机构扎堆股。

如果从基金产品所属的基金公司来看,博时基金旗下的产品获得正收益的最多。博时科技创新、博时研究优选、博时逆向投资、博时科创主题3年封闭和博时睿利事件驱动等五只基金产品中,新上任的赵易、吴鹏等5位新手业绩不错。工银瑞信基金旗下的工银瑞信沪港深精选、工银瑞信红利优享、工银瑞信全球配置旗下上任的新人孔令兵同期也都实现了正回报。此外,江信基金、方正富邦基金、浦银安盛等基金公司旗下新上任的基金经理也是如此。

如果从基金产品的成立时间上看,新基金经理上任实现正回报的产品基本上都是去年四季度成立的,前述的83只获得正收益的基金产品中,只有10只是2021年以来成立的。

相反,在基金产品的跌幅榜单上,安信基金旗下新基金经理陈卫国、沈明辉和张天麟三位基金经理任期内均未实现正回报。不过,数据显示,这三位新手上任时间均为今年2月,正巧赶在市场冲击高点的过程中,业绩压力自然较大。

从基金公司来看,博时基金和华夏基金去年四季度以来新聘权益方向的基金经理最多。其中博时基金新增了赵易、吴鹏、黄继晨、李喆、林博鸿和齐宁6位新人;华夏基金则是同期增聘了刘文成、马生华、朱熠、王骊鹏和张千洋五位新面孔。

43位新手单打独斗:半数战胜业绩比较基准

从某种程度来看,这些基金经理阵营的新兵们单独管理基金的表现,更能体现其管理组合的能力,尤其是在本轮调整中更是如此。

Wind数据进一步显示,去年四季度以来,上述121位新基金经理中,共有43位新手单独掌管68只产品。截至2021年3月19日,68只产品的算术平均收益为-1.69%。其中,共有26只产品取得了正收益,占比为38.23%。共有35只战胜自身的业绩比较基准,占比约为一半。除江信瑞福外,表现最好的是嘉实低价策略,成立于2020年10月19日,自成立以来至今年3月19日的155天内,净值增长率为17.04%。基金经理栾峰在嘉实基金停留的时间已近13年,公开资料显示,他2008年7月加入嘉实基金管理有限公司,历任行业研究员、投资经理,2020年8月起担任嘉实稳健基金的基金经理,2020年10月起任嘉实低价策略基金的基金经理。

新基金经理单独掌管基金产品收益前二十名

(截至3月19日,数据来源:Wind)

“能在大家抱团各类核心资产概念股时,仍然不扎堆,而是布局低市值的股票,体现出了基金经理对风险的预判和控制能力以及对自身投资理念的坚持”,一家中型基金公司的投研人士评价道。

嘉实低价策略的去年四季报也显示,前十大重仓股中持有了招商银行、万科A、平安银行、中国平安等今年十分抗跌的热门股。

同样是去年四季度成立的易方达港股通红利、工银瑞信沪港深精选,自成立日至3月19日,净值增长率也均超过了12%,基金经理分别为杨添琦、孔令兵。

上述数据进一步显示,基金经理任职天数只有53天的博时创新驱动,在这期间净值损失超过17.7%,排在了43位新人单独掌管的68只产品中的最后一名。

显然,牛年开始之后的15个交易日,对上述新手们对风险的预判和把握能力来说是最好的“试金石”。数据显示,3月1日成立的信达价值精选一年持有基金显然躲过了这次调整。而今年1月12日成立的安信医药健康基金的A类和C类产品,在2月18日至3月10日净值仅下跌了2.42%左右。华泰柏瑞多策略、红塔红土稳健回报等17只基金同期跌幅也在10%以内。兴业研究精选、兴银消费新趋势、恒生前海港股通精选等33只基金跌幅在10%~20%,占比47.82%,接近一半。不过,国投瑞银医疗保健行业、长城久润等16只基金的同期跌幅超过了20%。

进一步数据统计显示,上述取得正收益的26只产品是由19位新基金经理打理,属于华夏基金、广发基金、工银瑞信基金等18家基金公司。只有宝盈基金旗下有两位新基金经理陈金伟、姚艺入围。

新手成绩不如老手好?

在很多投资者的印象中,新基金经理肯定不如老的好,背后的原因就是因为老基金经理有着丰富的经验。

此前,农银汇理基金旗下两只主打医疗类的基金,新上任基金经理短短20多天就遭遇了大幅亏损,引发市场热议,也被部分基民当作是新基金经理不如老的好的典型例子。

事实果真如此吗?不妨来看一组数据。如果将前述121位新基金经理管理的220只产品按是否有老基金经理参与管理的标准来区分,那么新老基金经理共同管理产品的数量达到了151只,新手单独管理产品的数量为68只。统计结果显示,截至3月19日,在老基金经理“传帮带”的情况下,上述151只产品新基金经理任期回报算术平均收益为-3.36%,而此前43位新手单独掌管的68只产品的基金经理任职回报的平均收益为-1.69%。

具体来看,上述220只产品中,表现排名最后的6只产品新华鑫泰、大成创业板两年定开、大成科技消费等均是由新老基金经理共同管理的。而排名靠后的31只产品只有博时创新驱动等4只产品是由新手单独管理。而表现最好的前31位产品中,有11位是由新手单独管理。

新手与老人,谁的表现更好?上述产品比较的时间很短,很难给出明确的答案,而这也和基金公司过去积累的投研实力、基金经理自身的差异以及市场的表现密切相关。

近几年来,基金公司品牌价值的作用越发明显,一线品牌的基金公司在产品销售方面具有无可比拟的优势,行业头部效应越来越突出。“基金经理越来越多,投资理念也不尽相同,仅仅是权益投资部分,基金公司就有会多个投资风格的部门,很难再是全局一盘棋。对于大公司而言,‘一荣俱荣一损俱损的局面很难出现”,前述沪上基金经理指出。

有趣的是,在本次统计中,博时基金旗下的博时创新驱动和博时创业成长两只基金都在今年1月29日迎来了新基金经理,但二者表现差异明显。截至3月19日,前者亏损超过17%,后者则是微幅亏损不超过0.5%。

其实,基金经理的成长路径基本相同,一般都是:交易员/研究员 - 基金经理助理 - 基金经理。其中基金经理助理是关键的一环。当然,有时基金公司也会选择将行业研究员直接提升为基金经理。

“培养研究员需要3到5年的时间,在3年的时间内研究员对行业个股的了解应该是比较深刻的。为什么有的公司需要5年时间?这是因为研究员还需要从产业链等各个角度进行系统的研究,这样才有助于对个股的理解和把握”,深圳某基金公司人士表示。

前述沪上基金经理指出,从工作内容来看,基金经理和研究员的区别在于:研究员只需要理性分析,即严格根据自己的调研结果和数据,得出自己的结论。研究员不需要管资金配置,只需要推荐自己挑选的优质股票。基金经理则要构建自己的资金组合,实际操作中盘面感觉也很重要,也就是常说的投资是科学与艺术的结合。

该投研人士进一步指出:“在担任研究员期间,一方面需要研究个股,另一方面基金公司也希望他们有一些交易的经验,因此也会考核他们的模拟盘、模拟组合。这些都是要算到考核业绩里面的。”

事实上,影响一只基金产品的因素是多方面的,自然也逃不脱天时地利人和的因素。

就时间而言,基金产品成立的时间与新基金经理上任的时间对产品的表现都有着直接的影响。如果基金产品成立于2018年的调整市中,也许会深刻体会到泥沙俱下的无能为力。如果基金产品成立于2019年年初,或许就会感受到牛市的美妙。如果新基金经理时运不佳,一上任就碰上市场急速下跌,就需要承受一定的心理压力。

“基金产品换了新基金经理后都会有不同的风格,必然要调仓换股。调仓需要多长时间呢?有的基金经理速度很快,也许5天内完成。有的基金经理就选择慢慢调整,不见得是说他觉得市场不好,而是有时候是想维持产品的平稳运行”,前述沪上基金经理坦言。

基金经理的风格都是多样化的。我们在评价基金经理的投资风格时,通常会听到这样的评价:“大盘价值风”“小盘成长风”“大盘均衡风”等多种术语,而这也正是基金经理自身投资能力圈的展示。在实践中,基金经理的反复试错、分析总结,往往最终都会找到适合自己的投资思路与框架。

永恒赛道之下的周期思维

近几年来,各类关于投资理财的课程如雨后春笋般冒出,且发展势头迅猛。“投资就是选择优质的赛道,选择核心资产”这样的观点很是盛行。

经过连续两年的大幅上涨后,以“茅股”为代表的基金偏爱的核心资产概念股快速回调,一时间风向急转。

经济快速前行,每一代投资者都会有当时的主流投资观念。

“经济高速增长和估值较低的时期,那时候投资最火热的就是金融、地产,随后钢铁、有色、电力、煤炭和水泥组成的周期‘五朵金花也曾绽放。估值提升之后,投资的着眼点又转向了消费、成长股等”,前述沪上基金经理人士指出。

随着时代节奏的更迭,基金经理队伍也同样在不断补充新鲜血液,他们是否又会带来新的投资思路呢?

一位深圳拥有十多年投资经验的人士表示:“如果将近两三年新上任的基金经理放到整个80后基金经理之中,从思维逻辑上面来讲,他们其实是一样的:一是都相信成长,第二个就是相信消费。”

“新基金经理和老基金经理的区别,一个是交易的心理层面,另外一个则是组合管理。对于不同类型的投资行为,新基金经理接受起来还是比较迅速的。从大概率上来讲,老的会被淘汰,新的会慢慢进化”,前述资深投研人士进一步指出。

在这位投研人士看来,目前60后、70后的基金经理比例还是比较大,也就是老基金经理,他们的专业背景和从业经历也是五花八门的。现在80后的基金经理基本上都会让人觉得是同一个时代出生的:科班出身,理工科再加经济的学历,没有在实业呆过,同时从他们的毕业院校来看也越来越集中。所以这些基金经理在性格上面、价值观上面所形成的系统性会比较强。这种系统性不一定是对的,但是他们一旦往这个方向走了以后,只能在这个轨道上去进行修正。

前述沪上基金经理则表示:“从长远上看,这种相似的价值观会影响未来基金的投资方向,在股票的选择上抱团程度会越来越高。从大周期来看,改变这些投资赛道的方式是经济发展节奏和动力发生转变。而短期发生改变的原因则是赛道上已很难找到便宜的股票。”

最近荒原资产董事长凌鹏分享了他十多年对A股的研究心得和思考。凌鹏回忆15年前自己刚入行时,那个年代最牛的研究员就是周期的研究员,比如有色、煤炭、建筑建材。那时候著名的基金经理也都是搞周期、债券、宏观研究的。

“那时候入行的年轻人跟现在入行的年轻人是一样的,当你的职业生涯3年、5年全部处在这样一种氛围的时候,你会觉得这玩意就是永恒。然而过去十年时间你会发现,消费就是主角,消费就是进攻品。如果今天跟人家讲周期也能逆袭,就有点意思了”,凌鹏表示。

在凌鹏看来,当股票处在100倍市盈率的时候,特别是大的股票,特别是进入稳定增长的股票,指望它消耗估值实现,是不存在的。可口可乐为什么在1998年以后始终没有相对的收益,在1998~2000年这段时间股价跌掉60%、70%,最核心的原因是在1998年时估值达到48倍市盈率,非常的高。之后可口可乐讲的故事都成立,到后面的利润也是在增长,可是股价就是跌。当估值处在很高的位置上的时候,实际已经处在不利的位置上了。

凌鹏认为,当前A股所处的阶段可能跟自己刚入行的时候相信周期行业轮动、投资时钟是永恒的投资方法是类似的。事实上当一个投资风格已经到极致的时候,就会开始有新的东西出现。如果真的把美股的历史看完以后,将会发现消费品也不是永恒的赛道。什么东西是永恒的赛道呢?就是周期。这里的周期不是指周期品,而是“周期的思维”是永恒的赛道。

“市场没有哪个赛道是永恒的,A股永远是经济发展不同阶段的晴雨表。抱团过于集中终会有破灭的那一天。对于投资,最重要的是找到一套在当时制胜率较高的投资方法”,某“公转私”的基金经理表示。

本轮A股短时间的调整,并不能说明什么,没有只涨不跌的A股。投资人更需要一颗坚定的心,而过往的历史证明,耐心等待终将会得到丰厚的回报。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。